結合營改增規定、公司法、公司登記管理條例、上市公司收購管理辦法等法律文件撰寫。

全書共56個專題,講解資本交易各個階段涉及稅務的問題。

附錄2為與資本交易業務相關的財稅法律文件目錄,便于讀者查詢。

一本指導公司資本交易稅收操作的實務指南

全書通過56個專題,140多個表格,160多個事例和真實案例、80多個疑難問題解析,將企業投融資、企業并購重組各流程涉及稅收問題的操作流程、實務要點、法律適用的疑難問題進行多方位的詮釋。

雷霆,會計學學士、工商管理碩士,中國注冊執業律師、注冊會計師、注冊資產評估師。研究領域包括:英美公司法、合同法,美國聯邦公司并購重組稅收制度,離岸公司法原理及應用;中國公司法、投資并購重組原理及實務;中國會計法規及會計準則;中國稅法(對并購重組的稅制尤有研究)。

超過10年的外資企業會計、法律和審計從業經歷,目前在某大型企業集團從事公司法律、審計、會計及稅務等相關工作。擅長公司的籌劃設立、并購重組、稅務籌劃等。親身參與了多起企業籌建設立、企業合并、分立、資產或股權并購、債務重組以及企業清算業務,有較為豐富的實戰經驗。已出版書籍:《美國公司并購重組業務所得稅制研究》(中國法制出版社2014版),《公司投資并購重組節稅實務(第二版)》(合著,中國法制出版社2013年版)。

目 錄

及時篇 投融資與資產劃轉(入

專題1:非貨幣性資產投資的稅務問題

專題2:不公允增資的所得稅問題

專題3:資本公積、留存收益轉增的所得稅問題

專題4:有限責任公司整體變更的稅務問題

專題5:資產劃入、資產(股權)劃轉的稅務問題

專題6:公司借款、關聯借款以及“統借統還”稅務問題

專題7:債券、可轉換(可交換)債券的稅務問題

專題8:優先股、永續債的稅務問題

專題9:混合性投資業務的稅務問題

第二篇 企業并購重組

專題10:企業重組稅制的基礎理論與實踐

專題11:企業重組所得稅制的三大核心規則與實踐

專題12:企業重組所得稅制的“債務承擔”規則與實踐

專題13:企業重組企業所得稅制的計稅基礎規則與實踐

專題14:三角并購重組的所得稅疑難問題

專題15:企業合并的稅務疑難問題

專題16:股權收購的稅務疑難問題

專題17:資產收購的稅務疑難問題

專題18:企業分立的稅務疑難問題

專題19:企業債務重組的稅務疑難問題

專題20:企業法律形式轉變的稅務疑難問題

專題21:跨境重組的所得稅問題

專題22:非居民企業轉讓境內企業股權的所得稅問題

專題23:資產重組的增值稅(營改增)問題

專題24:企業改制重組的土地增值稅問題

專題25:企業改制重組的契稅和印花稅問題

第三篇 企業利潤分配

專題26:企業利潤分配的稅務問題

專題27:超額分配的所得稅問題

專題28:對境外投資者股息分配的所得稅問題

專題29:不按股權比例分紅的所得稅問題

專題30:已宣告未到支付期股息轉讓的稅務問題

第四篇 企業減(撤)資和清算

專題31:企業減資、撤資的稅務問題

專題32:股份公司股份回購及庫存股的所得稅問題

專題33:企業清算的稅務問題

第五篇 合伙與信托

專題34:合伙稅制與實踐

專題35:有限合伙私募股權投資基金的稅務問題

專題36:信托稅制與實踐

專題37:證券投資基金的稅務問題

第六篇 資本交易特殊業務

專題38:國有企業改制上市資產評估增值的企業所得稅問題

專題39:限售股轉讓的所得稅、營改增問題

專題40:QFII、RQFII及“滬港通”的稅務問題

專題41:對賭協議的財稅問題

專題42:股權激勵的稅務問題

專題43:“紅籌架構拆除”的所得稅問題

專題44:代持股的所得稅問題

第七篇 創新金融工具

專題45:融資租賃及售后回租業務的稅務問題

專題46:資產證券化的稅務問題

專題47:互聯網金融業務的稅務問題

專題48:理財產品的稅務問題

專題49:融資融券業務的財稅問題

第八篇 國際資本稅收業務

專題50:稅收協定的結構、與資本交易相關條款解釋與實踐

專題51:常設機構的判定與實踐

專題52:受益所有人的判定、稅收征管與實踐

專題53:受控外國公司的所得稅問題

專題54:外國稅收抵免稅務問題

第九篇 特別納稅調整與一般反避稅

專題55:特別納稅調整

專題56:一般反避稅規則

附錄

附錄1:資本交易業務相關財稅法規文件指引

附錄2:參考文獻

試讀

一、企業分立重組交易架構和路徑的理解和適用

59號文及時條第(六)項對企業分立作出了定義:“分立,是指一家企業(以下稱為被分立企業)將部分或全部資產分離轉讓給現存或新設的企業(以下稱為分立企業),被分立企業股東換取分立企業的股權或非股權支付,實現企業的依法分立。”但如何理解企業分立的交易架構和路徑卻是正確理解其企業所得稅稅務處理和適用的關鍵。按照一般法律理解,企業分立可以分解為如下兩個交易路徑:

交易路徑一:“股東收回投資 股東再投資”。企業分立可拆分為股東收回投資和再投資兩個稅收行為。該觀點將企業分立分解為如下兩個交易:(1)“股東收回投資”交易行為:被分立企業將分離資產(包括股權資產和非股權資產)分配給其全部或部分股東,并交換收回該等股東持有的被分立企業的股權;(2)“股東再投資”交易行為:前述股東將分得的資產進行投資設立企業(即分立企業)。

上述路徑分解可以用下圖18-1來展示:

交易路徑二:“被分立企業投資 股東收回投資”。企業分立還可拆分為被分立企業用分離資產投資和對股東分配股權和非股權資產兩個稅收行為。該觀點將企業分立分解為如下兩個交易:(1)“被分立企業投資”交易行為:被分立企業用分離資產投資設立企業(即分立企業),并取得了分立企業的股權;(2)“股東收回投資”交易行為:被分立企業將持有的分立企業的股權資產分配給其全部或部分股東,并交換收回該等股東持有的被分立企業的股權。

上述路徑分解可以用下圖18-2來展示:

我們可以發現,上述兩個交易分解路徑從最終結果來看,都可以達到企業分立的相同的結果,其稅務處理后果也是一致的,并沒有本質區別。

我們可以發現,上述兩個交易分解路徑從最終結果來看,都可以達到企業分立的相同的結果,其稅務處理后果也是一致的,并沒有本質區別。讓我們做進一步的詳盡分析:

1.交易路徑一:“股東收回投資 再投資”

1)“股東收回投資”交易

在該交易中,被分立企業分配分離資產時,根據股東屬于企業法人股東和自然人股東而適用不同的稅法規定。

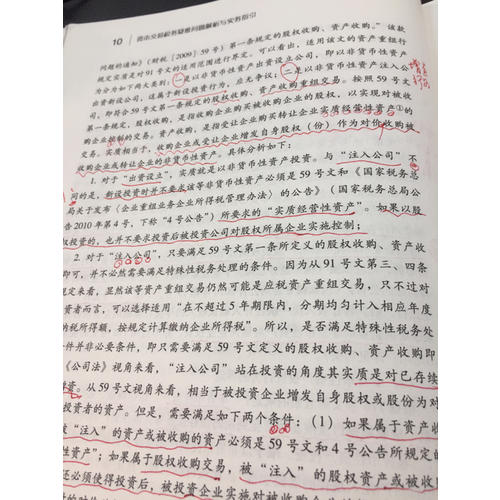

①如果屬于企業法人股東,則適用《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號,下稱“34號公告”)第五條“投資企業撤回或減少投資的稅務處理”規定:“投資企業從被投資企業撤回或減少投資,其取得的資產中,相當于初始出資的部分,應確認為投資收回;相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,應確認為股息所得;其余部分確認為投資資產轉讓所得。”前述規定表明,被分立企業分配相當于初始投資成本的部分視為首先回收股東股權的資本投入,即先用于沖抵所持股權的計稅基礎;相當于對應的累積盈余部分盡管構成股東總收入的一部分,但對于居民企業則免于征收所得稅;超過股息所得部分視為股權轉讓所得。

因此,被分立企業向其股東分配分立企業股權的行為應被視為按照公允價值出售給股東,股東應當按照該股權的公允價值與其持有的被分立企業股權的計稅基礎之間的差額計算實現的股權轉讓所得或損失(包含免予征稅的股息性所得)。計算公式如下:

被分立企業股東實現的股權轉讓所得或損失=接收的分立企業股權的公允價值-持有的被分立企業股權計稅基

書很喜歡 收到后一直在學習。。。。。。

解讀透徹,內容扎實

封面損壞且很臟,發貨不負責!

封面損壞且很臟,發貨不負責!

對資本交易有關稅收有深刻了解

感興趣內容講解細致

專業,翔實,實用性強,如獲至寶。

很很好,就是價格高了點

書都破了…

包裝很濫,發票也丟失了!!!

包裝很濫,發票也丟失了!!!

非常好,謝謝。

感覺不錯。

這本書性價比很高,學到了很多東西

用于工作中進行問題的解決方案查詢的,不錯

山重水復疑無路,柳暗花明又一村《游山西村》桃花潭水深千尺,不及汪倫送我情《贈汪倫》楊柳青青江水平,聞郎江上踏歌聲《竹枝詞》日出江花紅勝火,春來江水綠如藍《憶江南》所謂伊人,在水一方《蒹葭》泉眼無聲惜細流,樹陰照水愛晴柔《小池》竹外桃花三兩枝,春江水暖鴨先知《惠崇春江》山桃紅花滿上頭,蜀江春水拍山流《竹枝詞》抽刀斷水水更流,舉杯銷愁愁更愁《宣州謝朓樓》黃河之水天上來,奔流到海不復回《將進酒》南湖秋水夜無煙,耐可乘流直上天《陪族叔刑部》楚水清若空,遙將碧海通《江夏別宋之悌》春來遍是桃花水,不辨仙源何處尋《桃源行》流水如有意,…

很好的書,因為專業,所以喜歡,支持當當哈

發票了?我的發票了??????

好,確實好好,確實好好,確實好好,確實好好,確實好好,確實好

還是很不錯的,每一本都經典,沒一本都值得讀。

喜歡,希望能盡快運用到工作中

有深度!!

很精致的書

書籍內容挺多的,內容非常豐富

贊贊贊贊贊

厚實,好好研讀。

不錯 挺有用的

書內容豐富

還不錯 平時太貴 不舍得買 200減100還覺得太貴

超實用的書籍!作者的分析水平很高!不多說了,學習中....

超實用的書籍!作者的分析水平很高!不多說了,學習中....

書很厚實,個別會計分錄存在問題,沒有作者的聯系方式。總體上還是很好。

寫的很好,很專業,有很多例子,針對企業的各種稅務問題